2017年,中國經濟觸底回升,中國鋼鐵(tiě)工(gōng)業供給側結構性改革取得顯著成效,鋼鐵(tiě)行業内生動力有效增強,鋼材價格合理(lǐ)回歸,鋼鐵(tiě)行業整體效益明(míng)顯改善。2018年我國将進一步深化供給側結構性改革,堅持去産能(néng)、去庫存、去杠杆、降成本、補短闆,優化存量資源配置,擴大(dà)優質供給,實現(xiàn)供需動态平衡;鋼鐵(tiě)行業的運行環境将進一步穩固,行業在去杠杆、兼并重組、産能(néng)置換等方面将獲得有效進展。

1、2018年多方位維護供給側改革成效

2018年1月8日,工(gōng)信部公布修訂後的《鋼鐵(tiě)行業産能(néng)置換實施辦法》,在産能(néng)置換區(qū)域、置換條件、置換範圍、置換流程、置換監督等各個方面進行明(míng)确規定,通過嚴格執行相關條例和(hé)辦法,加大(dà)産能(néng)置換審核力度和(hé)監督懲罰力度,目的就是要嚴禁以任何理(lǐ)由新增鋼鐵(tiě)産能(néng),從(cóng)而避免在産能(néng)置換過程中出現(xiàn)違規操作(zuò),防止鋼鐵(tiě)産能(néng)再次陷入過剩的局面;進而維護中國供給側改革、去産能(néng)成效,助力鋼鐵(tiě)行業的運行環境更加健康平穩。

目前鋼鐵(tiě)工(gōng)業仍存在債務高(gāo)企、産業集中度低(dī)的問題,鋼鐵(tiě)行業平均資産負債率、産業集中度與60%的目标還有一定的距離。2018年,鋼鐵(tiě)行業将加大(dà)鋼鐵(tiě)企業間重組力度,按照市場化推動債務重組,進一步加快(kuài)去杠杆、兼并重組的實施進程。

2018年綠色發展将成爲普遍形态,我國将繼續打好(hǎo)污染防治攻堅戰,重點是打赢藍天保衛戰;将進一步深化供給側結構性改革,鞏固好(hǎo)供給側結構性改革成果,繼續抓好(hǎo)重點地區(qū)的去産能(néng),依法依規退出不符合規定的企業,并采取“負面清單”式不定期督查;防止“地條鋼”等違法産能(néng)死灰複燃,部級聯席會(huì)議(yì)将進一步明(míng)确省級負總責的責任制度,建立長期舉報(bào)機制,進一步研究違規懲罰措施;通過增加有效供給,加快(kuài)培育新動能(néng),促使鋼鐵(tiě)行業穩中向好(hǎo)的發展态勢得以持續。

2、2018年我國鋼鐵(tiě)需求将保持平穩

從(cóng)用(yòng)鋼需求來(lái)看(kàn),鋼鐵(tiě)需求結構變化的關鍵是固定資産投資,特别是基礎設施投資和(hé)房地産投資。2017年1-11月,我國基礎設施投資和(hé)房地産投資分别保持20.1%和(hé)7.5%的增幅,較2016年全年增幅分别提升2.7和(hé)1.0個百分點;基礎設施投資作(zuò)爲政府穩增長的工(gōng)具,最近幾年一直保持較快(kuài)增長;而房地産在去庫存化的推動下(xià),也(yě)實現(xiàn)了(le)較快(kuài)的恢複性增長。但(dàn)目前無論從(cóng)基礎設施投資占投資的比重、基礎設施投資的效率,還是地方政府負債和(hé)投資能(néng)力,都缺少大(dà)規模擴張的空(kōng)間和(hé)條件,基礎設施投資增速在2018年可能(néng)将有明(míng)顯回落。對(duì)于房地産來(lái)說,考慮到(dào)目前房地産的存量、調控政策和(hé)城(chéng)市化水(shuǐ)平,房地産投資增量已經有限,由于銷售和(hé)開(kāi)發之間的時(shí)滞因素,2018年開(kāi)發投資增速下(xià)滑的幅度可能(néng)會(huì)加大(dà),從(cóng)而對(duì)固定資産投資增速的支持力度将持續減弱。

2018年,供給側改革配合環保督查的基調不變,固定資産投資增速在年初财政支出額度充沛時(shí)或有所反彈,但(dàn)若政策力度不減,考慮到(dào)樓市降溫和(hé)基建放(fàng)緩的影響,全年累計(jì)投資增速可能(néng)下(xià)滑。受到(dào)投資增速下(xià)滑的影響,全年鋼鐵(tiě)需求可能(néng)将保持平穩态勢。

世界鋼鐵(tiě)協會(huì)指出,2018年,中國鋼鐵(tiě)需求增長勢頭趨緩,經濟結構調整繼續深化及出台更爲嚴厲的環保措施将遏制對(duì)鋼鐵(tiě)的需求,據其預測,2018年中國的鋼鐵(tiě)需求同比難以出現(xiàn)增長。冶金(jīn)工(gōng)業規劃研究院預測2018年我國鋼材需求量爲7.30億噸,同比增長0.7%。

3、受益于全球經濟複蘇 2018年鋼材出口有望回升

從(cóng)全球經濟來(lái)看(kàn),在新興市場經濟體引領“換擋提速”下(xià),2018年全球經濟增長将繼續加快(kuài)。根據IMF的預測,2018年,全球經濟有望實現(xiàn)3.71%的經濟增長,增速不僅高(gāo)于2008-2017年危機期間年均的3.33%,還高(gāo)于1980~2017年曆史平均增速的3.48%。

全球經濟的複蘇利好(hǎo)鋼鐵(tiě)需求釋放(fàng)。在發達經濟體中,建築業自(zì)2008年經濟危機爆發後緩慢複蘇,收入增加及投資信心增強帶動了(le)住宅和(hé)商業領域用(yòng)鋼需求的增長。發展中國家的基礎設施投資持續拉動鋼鐵(tiě)需求,并且将從(cóng)發達國家基礎設施翻新建設中獲取額外(wài)的支撐。受有利的發展條件帶動,國際鋼鐵(tiě)協會(huì)預計(jì)2017年全球鋼鐵(tiě)需求将達到(dào)16.221億噸,2018年全球鋼鐵(tiě)需求将達到(dào)16.481 億噸,增長2.8%。2017年全球除中國外(wài)的鋼鐵(tiě)需求将達到(dào)8.564億噸,增長2.6%;2018年達到(dào)8.8824億噸,增長3.0%。

2018年出口關稅調整對(duì)鋼鐵(tiě)出口形成一定利好(hǎo)。2017年12月15日,國務院關稅稅則委員會(huì)發布《2018年關稅調整方案》,取消棒材、螺紋鋼和(hé)線材的出口暫定關稅,降低(dī)200系熱軋不鏽鋼卷、鋼錠、鋼坯及部分鐵(tiě)合金(jīn)等産品出口暫定關稅。出口關稅調整有助于降低(dī)部分産品出口成本,提高(gāo)其出口競争力。且受到(dào)全球經濟好(hǎo)轉,鋼鐵(tiě)需求增長支撐,預計(jì)2018年我國鋼材出口将有望止降回升,達8000萬噸左右,增幅在5%以上(shàng)。

4、原料價格顯著擡升 鋼材成本重心上(shàng)移

2017年,我國鋼鐵(tiě)原料價格大(dà)幅上(shàng)漲。據蘭格鋼鐵(tiě)雲商平台監測數據顯示, 2017年唐山地區(qū)66%品位幹基鐵(tiě)精粉均價爲693元,較2016年上(shàng)漲135元,漲幅24.2%;進口鐵(tiě)礦石方面,2017年澳大(dà)利亞61.5%粉礦日照港市場均價爲545元,較2016年上(shàng)漲98元,漲幅爲21.9%。唐山地區(qū)二級冶金(jīn)焦均價爲1858元,較2016年上(shàng)漲688元,漲幅爲58.8%。2017年由于原料價格的上(shàng)漲,2017年方坯成本均價較2016年上(shàng)漲26.6%,鋼鐵(tiě)生産成本重心在2017年有所上(shàng)移。

2018年1月1日起,環保稅将開(kāi)始征收,環保稅法對(duì)環境保護稅設定了(le)稅額上(shàng)限,環保稅法所附《環境保護稅稅目稅額表》規定,大(dà)氣污染物每污染當量1.2-12元;水(shuǐ)污染物每污染當量1.4-14元;固體廢物按不同種類每噸5元至1000元不等,其中危險廢物爲每噸1000元;工(gōng)業噪聲按超标分貝數,每月按350元至11200元繳納,據相關機構預計(jì)每年環保稅征收規模可達500億元。環保稅的征收将促進相關企業加大(dà)環保設備的更新換代和(hé)運營,蘭格鋼鐵(tiě)研究中心預計(jì)噸鋼平均環保成本上(shàng)升200元左右。

從(cóng)原料市場趨勢來(lái)看(kàn),2018年全球鐵(tiě)礦石市場供大(dà)于求的态勢難以改變,海外(wài)礦山增産趨勢将持續。而随着供給側改革的不斷深入,中國鐵(tiě)礦石需求将由于取暖季限産、廢鋼應用(yòng)比例提升,而呈現(xiàn)下(xià)降趨勢。在鐵(tiě)礦石供應充足的情況下(xià),且國内港口庫存持續高(gāo)位的情況下(xià),鐵(tiě)礦石整體以小(xiǎo)幅波動運行爲主;焦炭方面,由于我國煤炭去産能(néng)推進,産能(néng)穩定縮減之下(xià),雖需求有下(xià)滑風(fēng)險,但(dàn)焦炭價格仍有望高(gāo)位震蕩運行。總的來(lái)說,2018年由于環保成本上(shàng)升以及焦炭價格的高(gāo)位運行,成本對(duì)鋼鐵(tiě)市場的支撐力度依然明(míng)顯。

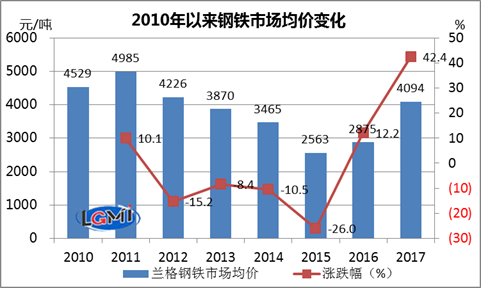

5、 2018年國内市場展望:鋼鐵(tiě)均價升幅顯著下(xià)滑

2018年,世界經濟有望延續回暖态勢,國内經濟已由高(gāo)速增長階段轉向高(gāo)質量發展階段,中國經濟增速穩中放(fàng)緩,或至6.6-6.7%左右。與民生密切相關的就業、物價保持基本穩定,發展質量和(hé)效益有望持續提升,中國經濟将在新時(shí)代下(xià)保持穩中向好(hǎo)發展态勢。