導讀:2017年國内鋼市迎來(lái)新一輪的盛宴。盡管在春節後出現(xiàn)一波急跌行情直至4月下(xià)旬,但(dàn)是爾後展開(kāi)了(le)單邊的暴漲行情,各品種漲幅均超千元,中厚闆市場也(yě)不例外(wài)。主流地區(qū)普碳闆資源的價格重心摸高(gāo)至了(le)4300元附近,較4月份的最低(dī)值漲近1100-1400元。2017年國内中厚闆市場産量增速放(fàng)緩,供給側改革總體壓制了(le)中厚闆供應端表現(xiàn);出口市場則創下(xià)四年新低(dī);庫存總基數雖在一季度大(dà)幅下(xià)降,但(dàn)是總體水(shuǐ)平仍舊高(gāo)于2016年平均水(shuǐ)平;而南北價差優勢的弱化以及銷售通道(dào)的收窄成爲近兩年市場發展的主要現(xiàn)象,不過,中厚闆下(xià)遊需求造船(chuán)和(hé)工(gōng)程機械表現(xiàn)較好(hǎo),前11月我國造船(chuán)完工(gōng)量、新船(chuán)訂單量均保持增長,且前11月我國新船(chuán)訂單量居************,工(gōng)程機械總體表現(xiàn)情況也(yě)較不錯,使得厚闆的總體需求端反應良好(hǎo),對(duì)于價格的擡升給予支撐。

2018年供給側改革仍将進一步深入,資源端的總體供給壓力或仍舊不大(dà),相比較受益于“一帶一路”基礎建設等項目的推進,中厚闆市場總體的需求量仍将保持良好(hǎo)水(shuǐ)平,總體市場價格重心或仍有一定的拉升空(kōng)間。

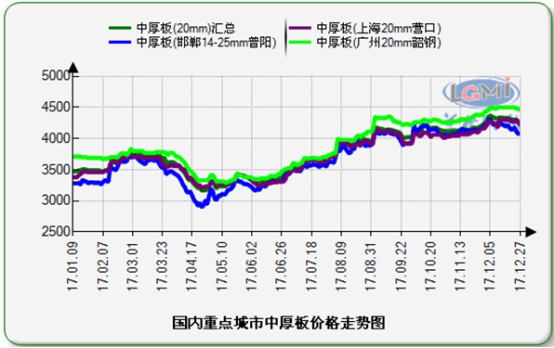

u 2017年國内中厚闆價格觸底暴拉

2017年中厚闆市場觸底暴拉,年内最低(dī)值出現(xiàn)在4月24日,爾後單邊上(shàng)拉,直至年末,最高(gāo)暴拉力度超千元。以重點地區(qū)市場來(lái)看(kàn),邯鄲地區(qū)14-25mm普闆主流價格12月份最高(gāo)運行至4300元,較4月份低(dī)值2900元暴拉1400元;上(shàng)海地區(qū)14-25mm普闆主流價格12月份最高(gāo)4310元,較4月份低(dī)值3210元暴拉1100元。由于連續幾年暴跌後,盡管2016年鋼價上(shàng)漲,但(dàn)是2016年年末,流通環節總體的庫存量仍舊處于相對(duì)偏低(dī)水(shuǐ)平,冬儲的操作(zuò)早已少人問津,但(dàn)是在2017年年初價格逐漸小(xiǎo)幅拉漲的帶動下(xià),現(xiàn)貨主體的庫存開(kāi)始上(shàng)升,高(gāo)峰集中在春節後,這(zhè)也(yě)使得春節後出現(xiàn)一個半月左右的去庫存的下(xià)跌行情,這(zhè)段行情直至4月中下(xià)旬見底。爾後從(cóng)4月24日左右開(kāi)始起步,唐山方坯、螺紋鋼市場發力最猛,期貨市場大(dà)幅拉升,需求端供應收窄,加之全流程鋼廠(chǎng)出現(xiàn)産品結構的調整,闆材資源總體投放(fàng)量下(xià)降,現(xiàn)貨市場庫存壓力逐步減少,助力了(le)鋼市盛宴。盡管國内中厚闆價格的年内高(gāo)點在12月份,但(dàn)是在10月底、11月初,鋼價的拉漲就已顯現(xiàn)強弩之末。雖然受環保以及采暖季的限産影響,供給側的影響繼續加碼,但(dàn)是總體需求的疲弱較爲突出,而持續拉漲後市場積聚的恐高(gāo)情緒較明(míng)顯,同時(shí)年末資金(jīn)壓力較爲明(míng)顯,也(yě)難以支撐現(xiàn)貨市場持續高(gāo)走。所以,應該說年末的行情從(cóng)10月下(xià)旬到(dào)12月末,處于膠着震蕩的階段,行情開(kāi)始出現(xiàn)猶豫。據蘭格雲商平台監測數據顯示,截至12月27日,國内重點城(chéng)市20mm中闆平均價格4263元,較2016年年末價格3527元,上(shàng)漲21%。其中邯鄲市場4090元,3380元,上(shàng)海4220元,3390元,天津4110元,3420元,廣州市場4460元,3800元,分别較去年同期上(shàng)漲21%、24%、20%、17.4%(詳見圖4)。

圖1 2017年國内中厚闆市場價格走勢圖

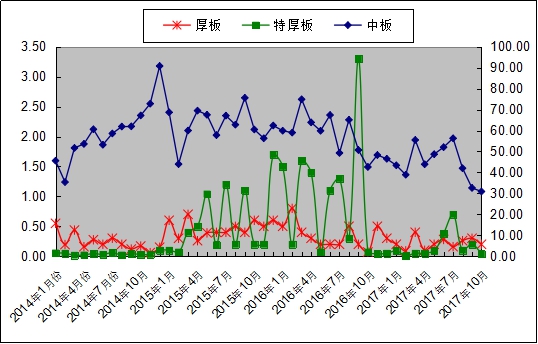

u 2017年中厚闆出口量創四年新低(dī)

據海關總署發布的數據顯示,2017年1-10月份,我國中厚闆累計(jì)出口448.15萬噸,同比下(xià)降35.4%;2016年1-10月份,我國中厚闆累計(jì)出口量爲606.89萬噸,同比下(xià)降6%,連續兩年下(xià)降,且降速加快(kuài)。2017年中闆出口市場的走弱與國内價格在年内持續拉升,國内外(wài)價差縮小(xiǎo),鋼企資源在國内整體利潤空(kōng)間不錯,資源外(wài)流意向不足,加之供應端資源收窄,總體出口總量縮減。(詳見圖2)。

圖2 2014年1月份-2017年10月國内中厚闆進出口

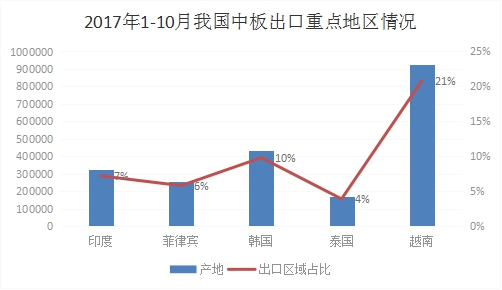

而從(cóng)分國别的統計(jì)上(shàng)來(lái)看(kàn),越南、韓國、印度、菲律賓、泰國仍舊是主要的貿易國,其中我國中厚闆出口越南地區(qū)總量占比21%,但(dàn)較2016年所占比重下(xià)滑2.5個百分點,而發往韓國市場總量43.5萬噸左右,占總出口比重的10%,較2016年下(xià)降2個百分點,但(dàn)是出口印度、菲律賓、泰國的鋼材總量占比卻較2016年均有所增長,部分占比增幅2-3個百分點。

圖3 2017年1-10月我國中厚闆出口重點地區(qū)情況圖

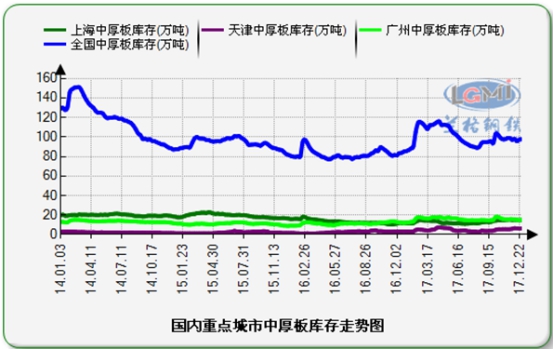

u 2017年中厚闆庫存高(gāo)位回落 總體較2016年小(xiǎo)幅增加

2017年國内鋼價暴力拉升的操作(zuò)基礎仍舊離不開(kāi)低(dī)庫存。下(xià)圖是近七年來(lái)國内中厚闆庫存走勢圖,據蘭格雲商平台監測數據顯示,截至2017年年末,國内29個重點城(chéng)市中厚闆庫存總量爲97.32萬噸,年同比增長16.17%,詳見下(xià)圖1。

圖4 全國中厚闆庫存量走勢圖

其中華北、華東、中南、西北庫存年同比均出現(xiàn)增長,西南地區(qū)庫存總量同比出現(xiàn)下(xià)降,從(cóng)重點地區(qū)情況來(lái)看(kàn),北方地區(qū)資源庫存總量年增幅大(dà)于南方地區(qū)。其中華北地區(qū)庫存年增幅18.39%,華東地區(qū)增幅10.58%,同時(shí),2017年,南北價格差距持續收窄,導緻北材南下(xià)資源遇阻,年末時(shí)段,部分南方資源南鋼、揚州恒潤、舞鋼、漢冶等闆子活躍在山東、邯鄲一帶,而以往資源較爲密集的華東市場,已難見北材的身影。

而從(cóng)北方主要集散地武安來(lái)看(kàn),春節後總體庫存壓力相對(duì)較爲集中,爾後開(kāi)始較爲明(míng)顯的去庫存操作(zuò),據蘭格網跟蹤統計(jì)的數據顯示,武安地區(qū)中厚闆庫存由春節後的高(gāo)位開(kāi)始下(xià)降,到(dào)7月初的年内最低(dī),降幅超七成,這(zhè)也(yě)是價格能(néng)夠在二三季度逐步走高(gāo)的原因之一。截至發稿時(shí),武安地區(qū)中厚闆庫存總量在16萬噸左右,該庫存水(shuǐ)平整體高(gāo)于常規去年水(shuǐ)平,顯現(xiàn)出随着近兩年鋼市的好(hǎo)轉,流通環節的活躍性有所增強。